Автор: Меруерт Жұмахан, Экономикалық зерттеулер институты

2025 жылы қабылданған Бюджет кодексі Қазақстандағы бюджет реформасының негізгі кезеңдерінің бірі болды. Оның жаңашылдықтары ең алдымен азаматтар үшін ең өзекті әрі мемлекет үшін ең қымбатқа түсетін сала — әлеуметтік шығындарға әсер етті. Жаңа құжат өкілеттіктерді бөлу қағидаттарын бекітіп, биліктің барлық деңгейінде қаражат жұмсаудың анағұрлым ашық логикасын қалыптастырды.

Өкілеттіктердің жаңа балансы

Бюджет кодексі нақты ережені белгіледі: әрбір билік деңгейі тек өзінің құзыретіне кіретін шығындарды ғана қаржыландырады. Бұл функциялардың қайталануын болдырмайды және міндеттердің деңгейлер арасында ауысып кету қаупін жояды.

Республикалық бюджет – мемлекеттің жүйелі әлеуметтік міндеттемелерін: зейнетақыларды, мемлекеттік және арнайы жәрдемақыларды, сондай-ақ көші-қон саясатын қамтамасыз етеді.

Республикалық маңызы бар қалалар мен астана – азаматтарға тікелей көмек көрсетеді: тұрғын үйге субсидиялар, тұрақты мекенжайы жоқ адамдарды, қарттарды және мүгедектерді қолдау. Ерекше рөл – тұрмыстық зорлық-зомбылық құрбандарына арнайы әлеуметтік қызмет көрсету.

Облыстық бюджеттер – әлеуметтік қорғаудың өңірлік инфрақұрылымын дамытуға, жетімдер мен мүгедектерді қолдауға, сондай-ақ жергілікті деңгейде көші-қон іс-шараларын жүргізуге шоғырланады.

Аудандық және ауылдық деңгейлер – халыққа барынша жақын шараларды атқарады: үйде көмек көрсету, ерекше қажеттіліктері бар балаларды сүйемелдеу, жеке көмекшілер мен ымдау тілі мамандарының қызметі, шұғыл әлеуметтік қолдау.

Бұл тәсіл биліктің әр деңгейіне нақты жауапкершілік бекітеді және әлеуметтік саланы басқаруды күшейтеді.

Өңірлердің шығындары: сандар мен айырмашылықтар

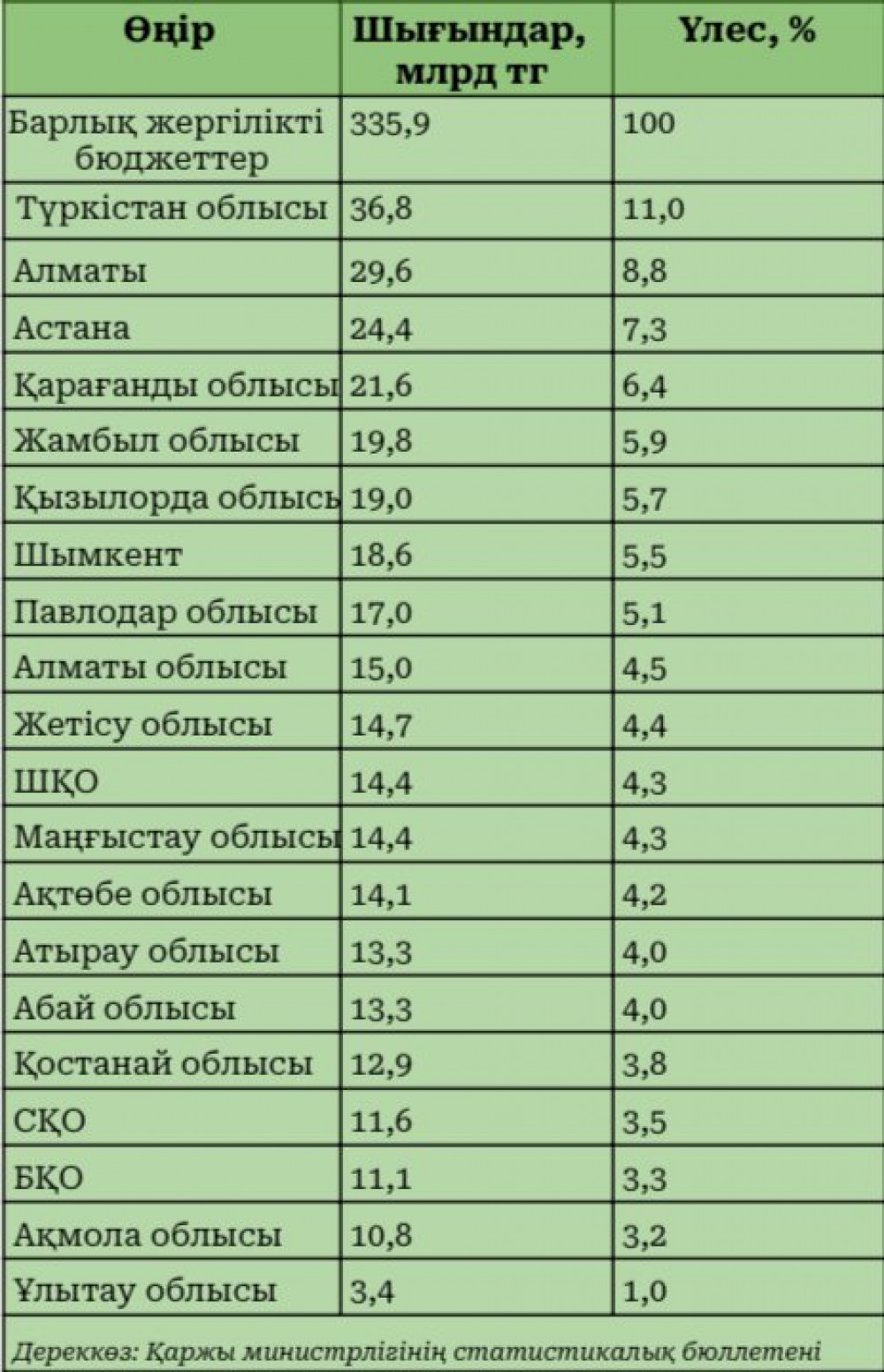

2025 жылдың алғашқы жартыжылдығында жергілікті бюджеттердің әлеуметтік көмек пен қамтамасыз етуге жұмсаған шығыны 335,9 млрд теңгені құрады. Бұл бір жыл бұрынғыдан 5,2%-ға көп. Алайда жүктеменің ауқымы өңірлер бойынша біркелкі емес.

Көшбасшы – Түркістан облысы: 36,8 млрд теңге (барлық шығындардың 11%).

Ең төменгі көрсеткіш – Ұлытау облысы: 3,4 млрд теңге (1%).

Мегаполистер ішінде Алматы (29,6 млрд теңге, 8,8%) мен Астана (24,4 млрд теңге, 7,3%) айқын ерекшеленеді.

Айырмашылық өңірлік бюджеттердің мүмкіндіктерімен қатар демографиялық факторлармен – халық саны, урбанизация деңгейі және әлеуметтік-экономикалық жағдайымен түсіндіріледі.

Әлеуметтік шығындарды басқарудың жаңа тетіктері

Бюджет кодексінің ең маңызды жаңалықтарының бірі – қаражаттың тиімділігін арттыруға және шешімдердің ашықтығын күшейтуге бағытталған басқару құралдары.

Нәтижеге бағытталған бюджеттеу. Енді шығындар тек игерілген қаражатпен емес, нақты әлеуметтік әсерімен бағаланады.

Индикаторлар жүйесі. Кедейліктің төмендеуі, әлеуметтік қызметтерге қолжетімділіктің артуы, қолдаусыз қалған әлсіз топтардың азаюы сияқты мақсаттарға қол жеткізу өлшенеді. Тиімсіз жобалар қысқартылуы немесе қайта қаралуы мүмкін.

Орталықсыздандыру және жеке жауапкершілік. Өңірлерге салықтардың бір бөлігі беріліп, өз саясатын дербес жүргізу мүмкіндігі артты. Бірақ әкімдер мен әлеуметтік қорғау басқармалары енді тек қаржыға ғана емес, нақты нәтижеге де жауап береді. Қаражатты тиімсіз пайдалану – ашық есептілік пен кадрлық шешімдерге дейінгі санкцияларға әкеледі.

Түйін

Орталықсыздандыруды бақылауды әлсіретпейді, керісінше күшейтеді: акцент шығындардың сапасына және халық үшін түпкі нәтижеге қойылады.

Бюджет кодексі тек әлеуметтік шығындарды бөлудің схемасын өзгертумен шектелмей, қаржылық басқарудың жаңа мәдениетін қалыптастырды. Өкілеттіктерді нақтылау, нәтижеге бағытталған тәсілдерді енгізу және өңірлердің табыс базасын кеңейту қаражатты әділетті әрі нысаналы пайдалануға жағдай жасайды.

Жаңа механизмдер өңірлер арасындағы әлеуметтік шығындар алшақтығын азайтуға мүмкіндік береді: жоғары жүктемелі аймақтар көбірек ресурстар алып, оларды икемдірек жұмсай алады, ал индикаторлар жүйесі мен жеке жауапкершілік билікті нақты әлеуметтік әсерге жұмыс істеуге мәжбүрлейді.

Осылайша, мүмкіндігі әртүрлі өңірлер теңестіру құралдарын иеленсе, халық үшін басты кепілдік – әлеуметтік бюджеттегі әр теңгенің өмір сапасын жақсартуға жұмсалатыны.