Автор: Жания Әбдібек

«Несие тарихыңызға қарамай кредит алып береміз», «Бастапқы жарнасыз ипотека рәсімдейміз», «100% мақұлдауға кепілдік береміз!». Әлеуметтік желілерде осындай жарнамадан көз сүрінеді. Бұл банктерден кредит немесе ипотека алуға көмектесетін делдалдардың хабарландыруы. Абайламаса, бұл схеманың соңы алаяқтыққа әкеліп соғуы мүмкін. Алаяқтар сенгіш азаматтарды «кредит» деген қулықпен құрығына түсіріп, жеке деректерін иемденіп, атынан несие рәсімдеп сан соқтырады. ЦентрКредит Банкімен бірлесіп дайындаған бұл мақалада аталған қызметтердің артында не тұрғанын жан-жақты талдап, делдалдардың қызметі қаншалықты заңды және дұрыс екенін, пайдасының бар жоғын талдаймыз.

Қолма-қол несие шығару құны – 15%

Қазақстанда қолма-қол несиеге деген сұраныс жоғары. Биыл I тоқсанда ғана халық 4 триллион теңге тұтыну несиесін алған. Бұл былтырғы кезеңмен салыстырғанда 6,7% көп. Сұраныс артқан сайын, сәйкесінше бұл нарықта да делдалдар саңырауқұлақтай қаптап барады. Олардың жарнамаларын белгілі хабарландыру беретін сайттардан жиі кездестіруге болады.

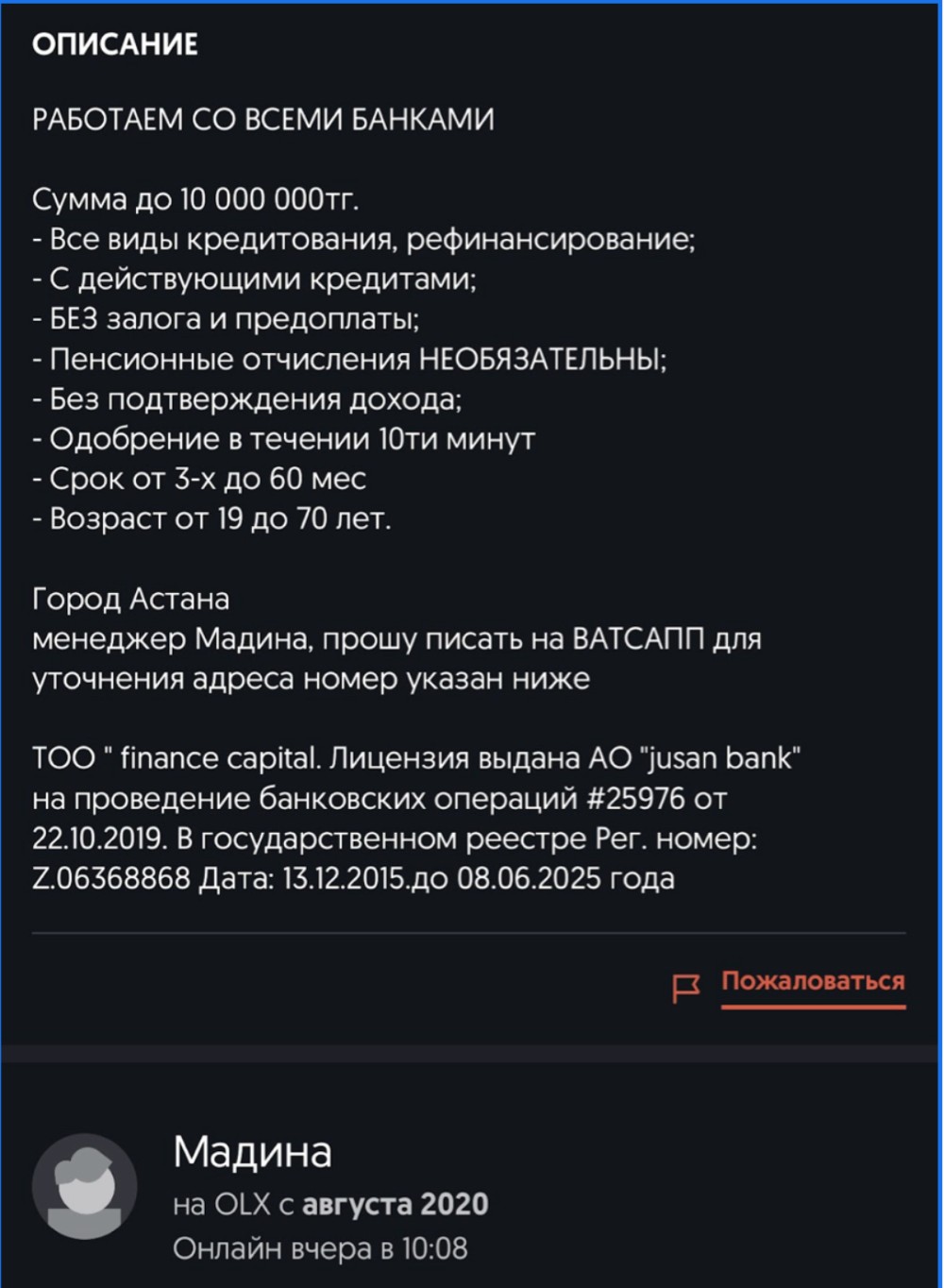

Жақында біз «кез келген банктен несие алып береміз» деген жарнаманың біріне хабарласып көрдік. Өзін Мадина деп таныстырған астаналық бойжеткен барлық банктермен жұмыс істейтінін айтты.

«Бізде барлық банкте таныс менеджерлер бар. Негізгі шартымыз – сіздің бөліп төлеу несиеңіз немесе мерзімі өтіп кеткен несиеңіздің болмауы керек. Егер болса, бәрін жауып, екі-үш аптадан кейін бізге хабарласыңыз. Несие тарихыңызды тексереміз. Егер ол нашар болса, басқа туыстарыңызға рәсімдеуге болады», – деді ол.

Мадинаның айтуынша, олардың комиссиясы 6 млн теңгеге дейінгі несие сомасының 15%-ы, ал 6 млн теңгеден жоғары болса 12% екен.

«Қаншалықты кепілдік бересіз?» деген сұраққа ол: «Комиссия несие шыққанда ғана алынады. Егер күмәндансаңыз, кеңсеге келіп, сөйлесейік», – деп қысқа қайырды.

Бұдан байқайтынымыз – делдалдар жеке байланыстарына сүйеніп, заңға қарсы әрекеттер жасауы мүмкін. Сол себепті, мұндай қызметке жүгіну сізді шығынға ұшыратып қана қоймай, алаяқтың құрбаны болуға әкеп соғуы мүмкін. Ең дұрысы – тікелей банкке жүгіну.

Ипотеканы өз бетіңше рәсімдеу қиын ба?

Делдалдар жоғары сұранысқа ие салалардың бірі – ипотека нарығы. Дегенмен бұл – ипотекаға берілген өтініштердің бәрі бірдей мақұлданады деген сөз емес.

Банктің ипотека беруден бас тартуының ең жиі кездесетін себебі – несие тарихының нашар болуы және кепілге қойылған мүліктің талапқа сай келмеуі. Дәл осындай сәтте несие делдалдары немесе ипотекалық брокерлер «сахнаға» шығады. Олардың қызмет ақысы 300 мың теңгеден 1,5 млн теңгеге дейін жетеді.

Ипотекаға пәтер аларда осындай «көмекшілердің» біріне жүгінгендердің бірі – Алматы тұрғыны Әсел (есімі өзгертілді).

«Бастапқыда ипотека рәсімдеу қиын іс сияқты көрінді. Ақпарат әр жерде әртүрлі, Жұмысбасты болған соң, бұл машақаты көп істі өз маманына тапсыруды жөн көрдім», – дейді ол.

Өзін «ипотека брокері» деп таныстырған делдал Әселге мемлекеттік бағдарлама бойынша ипотека шығарып беруге уәде беріп, осы қызметі үшін 1,5 млн теңге сұраған. Алайда, Әсел өзі ізденіп, істің мән-жайына қаныққан соң, бұл соманың тым көп екенін түсінеді.

«Пәтер алатын кезде әр тиынды есептейсің, сондықтан бұл ақшаны шығындағым келмеді. Ақыры, банк менеджерінің нұсқауымен барлық құжатты жинап, ипотеканы рәсімдедім. Әрине, біршама уақытым кетті, бірақ банк менеджеріне жүгінсеңіз, барлық процесті қадам-қадамымен түсіндіріп береді», – дейді жаңа қоныс иесі.

Делдалдың айласы: маркетинг пен манипуляция

Делдалдардың көпшілігі клиенттерді әлеуметтік желі арқылы тартады. Олар маркетингтік айла-амалдарды шебер қолданып, клиентке өз қызметін «сатады». Мәселен, көмек сұрай келген азаматтарға олар несие тарихының нашар екенін, жалақысының жетпейтінін немесе басқа да манипуляция жасай отырып, ипотекаға қол жеткізудің жалғыз жолы солардың қызметін пайдалану екенін айтып азғырады. Екіойлы азаматтарға «дәл қазір бастамасаңыз үлгермей қаламыз» деп те қулыққа басатыны белгілі. Мұндай кезде азаматтардың цифрлық және қаржылық сауатының жеткілікті болуы маңызды. Кез келген адам өз бетінше толтыра алатын құжатты әлгілер ақы алып бітіріп береді.

Банкті айналып өте алмайды

Қаржы сарапшысы Айбар Олжайдың айтуынша, несие рәсімдеу кезінде үшінші тарапқа жүгіну ақшаны желге шашумен тең. Себебі, делдалдар банктермен арнайы келісімшартқа отырмайды және банктің талаптарын айналып өте алмайды. Олар белгілі бір банк өнімін жақсы біліп алған және соны монетизациялауға тырысады. Көрсететін қызметі – тек ақылы кеңес беру және құжат толтыруға көмектесу.

«Азаматтардың қаржылық сауаты болса, ақпаратты түсіне алатын болса, несиені өз бетінше алуға еш кедергі жоқ. Несие рәсімдеу процедуралары өте қарапайым, бәрі цифрландырылған. Егер делдал ақшаны алып жоғалып кетсе, оның жауапкершілігін ешкім алмайды. Борышкер зардап шегуі мүмкін. Барлығын тікелей банктің өзімен шешуге болады», – дейді сарапшы.

Мамандардың сөзіне сүйенсек, елімізде заң бойынша мұндай көмекшілердің қызметіне тыйым салынбаған. Өйткені олар көбінесе консалтинг компаниясы ретінде тіркеледі.

Алаяқтыққа әкеп соғады

Қаржы нарығын реттеу және дамыту агенттігі делдалдардың алаяқ болып шығуы мүмкін екенін ескертеді. Мұнда алаяқтықтың танымал екі схемасы бар. Біріншісі былай жұмыс істейді: олар сенгіш азаматтардың жеке деректерін иемденіп алып, онлайн кредиторлар арқылы қарыз алады. Аңғал клиент жеке құжатынан бастап, картасының нөмірі және SMS-кодтарға дейін өз еркімен айтып беруі мүмкін. Алынған кредитті дроппер арқылы шығару алып, борышкерді сан соқтырады. Екіншісі, тауарға кредит алып беру әдісі. Делдал тауарды, көбіне техника мен смартфондарды бөліп төлеуге несие рәсімдетеді. Тараптар тауарды бөліп төлеуге алып, қолма қол ақшаға сатып, үстінен түскен ақшаны бөліп алуға келіседі. Алайда, делдал осы тұста борышкерді алдап, ақшаны алып, жоғалып кетеді.

Егер мұндай алаяқтық схеманың құрбаны болған жағдайда бірден құқық қорғау органдарына шағымданыңыз. Сонымен қатар, банкке хабарласып, карталарыңызды бұғаттаңыз. Онлайн банкинг және онлайн микрокредит сервистеріндегі жеке кабинетіңіздің құпиясөздерін дереу ауыстырыңыз.

Алаяқтар сіздің атыңызға несие рәсімдемегеніне көз жеткізу үшін әр тоқсан сайын несие тарихыңызды тексеріп отырыңыз.

Қаржы алаяқтарынан сақ болыңыз!

Алаяқ делдалдардан сақтану үшін қарапайым ережелерді білген жөн. Цифрлық гигиенаны сақтау сізді және жақындарыңызды айлакерлердің тұзағынан құтқара алады.

Ең алдымен, алаяқтарды тани біліңіз. Егер сізге бөтен біреу тиімді шартпен несие рәсімдеуді ұсынса, сенбеңіз және ақша бермеңіз. Олар – алаяқтар.

Екіншіден, ешқашан бейтаныс адамдарға SMS, WhatsApp, Telegram арқылы жеке деректеріңізді: ЖСН, жеке куәлік нөмірі, карта нөмірі, CVV/CVC коды және құпиясөзді жібермеңіз. Әлеуметтік желіге жеке құжат пен банк картасының суретін салмаңыз.

Үшіншіден, күмәнді қоңырауға сенбеңіз. Егер сізге банктің менеджерімін деп хабарласып, "қауіпсіз шотқа" ақша аударуды, несие рәсімдеуді немесе банкоматтан ақша шешуді сұраса, дереу әңгімені тоқтатыңыз. Ақпаратты тексеру үшін банктің ресми колл-орталығына хабарласыңыз.

Төртіншіден, күдікті сілтемелерге кірмеңіз және гаджетіңізге қашықтан басқаратын қосымшаларды (AnyDesk, TeamViewer) орнатпаңыз. Бұл ережелерді жақындарыңызға ескертіңіз, әсіресе үлкен кісілерге айтып, оларды да интернет-алаяқтардан қорғаңыз.

Несиені өз бетінше алу оңай

Шын мәнінде несие немесе ипотеканы өз бетінше рәсімдеу айтарлықтай қиын емес. Қазіргі цифрландыру кезеңінде барлық процессті онлайн немесе банк кеңсесі арқылы тез істеуге болады. Делдалдың көмегінсіз несие алудың тиімді жолдары туралы ЦентрКредит Банкі сарапшыларының кеңестерін ұсынамыз:

Алдын ала дайындалыңыз. Несие алуды жоспарлаңыз. Банктердің шарттарын салыстырып, өз қаржылық жағдайыңызды есептеңіз. Кредит алудың жауапкершілігін ұмытпаңыз.

Несие тарихын тексеру қажет. eGov.kz немесе 1CB.kz сайты арқылы несие тарихыңызды тегін тексеріп, кредит алу мүмкіндігіңізді бағалаыз.

Қажет құжаттарды алдын ала дайындап, онлайн толтырғанда мұқият болыңыз. Жеке куәлік, табыс туралы анықтама, жұмыс орнынан анықтама сияқты құжаттарды жинап барыңыз. Бұл өтінімді қарау мерзімін қысқартады.

Банк менеджерімен тікелей сөйлесу. Барлық сұрағыңызды банк менеджеріне тікелей қойыңыз. Түсінбесеңіз қайталап сұраңыз. Олар сізге барлық бағдарламалар мен шарттар туралы толық ақпарат беруге міндетті.

Несие шартын мұқият оқыңыз. Келісімшартқа қол қоймай тұрып, шартты өте мұқият оқып шығыңыз. Пайыз мөлшерлемесі, айыппұлдар, ай сайынғы төлем және шартты бұзу талаптарына ерекше назар аударыңыз.

Есіңізде болсын, банктердің кеңес беру қызметі тегін және ашық. Делдалға төлейтін ақшаңызды үнемдеп, несие алу процесін өзіңіз меңгерсеңіз, өзіңіз үшін қауіпсіз әрі тиімді болады.