Автор: Сергей Перминов, Freedom Broker қазынашылық департаментінің аналитикалық қолдау бөлімінің басшысы

АҚШ экономикасына шамадан тыс қолдау көрсетілді: фискалдық тапшылық орасан зор, ал АҚШ-тың Федералды резервтік жүйесі (ФРЖ) инфляцияның жоғары және жұмыссыздықтың тарихи тұрғыдан төмен болуына қарамастан жұмсақтықты сақтауда. Құрылымдық факторлар, атап айтқанда, көші-қон саясатын қатаңдату инфляциялық қысымды одан әрі күшейтуде. Технологиялық компаниялардың жасанды интеллектке (ЖИ) қарыз қаражаты есебінен қаржыландырылатын рекордтық инвестициялары бағаның өсуіне де ықпал етеді.

Шикізат тауарлары нарығында бағалардың өсуі 2026 жылдың тағы бір маңызды инфляциялық көрінісі болып табылады. Бұл факторлар жиынтықта инфляцияның негізгі макроэкономикалық тәуекел ретінде қайта пайда болады деген ықтималдықты арттырады. Дамыған елдердің облигацияларының кірістілігі мен шикізат бағасының өсуі ұзақ мерзімді сипатқа ие болуы мүмкін.

АҚШ экономикасы: жылдам өсу белгілері

Bloomberg компаниясының консенсус болжамына сәйкес, 2026 жылы АҚШ-тың федералды бюджет тапшылығы ішкі жалпы өнімнің (ІЖӨ) 6%-нан 6,4%-на дейін ұлғаяды және ірі соғыстар мен дағдарыстар кезеңдерінен тыс ең жоғары көрсеткіш болып қала береді. Бұл ретте АҚШ-тағы инфляция бес жыл қатарынан нысаналы деңгейден асып түсті (2025 жылды қоса алғанда). Осыған қарамастан, нарықтар биыл ФРЖ жетекші орталық банктердің ішіндегі ең «жұмсақ» банктердің біріне айналады, ал федералды қорлардың мөлшерлемесі шамамен 50 базистік тармаққа төмендейді деп күтілуде.

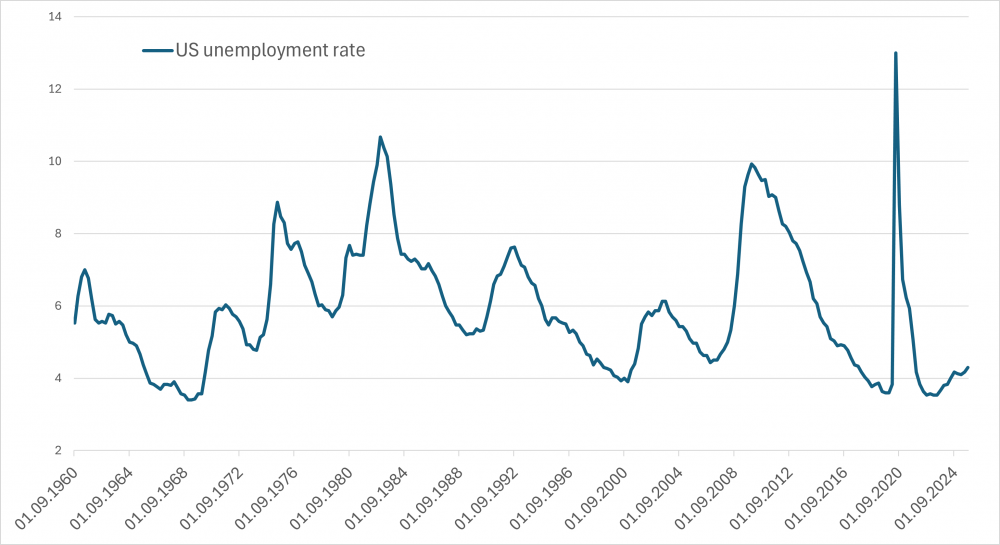

ФРЖ саясатты пандемиядан кейінгі инфляциялық өсуден кейін тым баяу күшейтті, бірақ та инфляция неғұрлым орташа деңгейге дейін төмендегеннен кейін (әлі де жоғары деңгейде) тез жеңілдетуге көшті. Реттеуші еңбек нарығындағы аздап шиеленістің маңыздылығын асыра бағалаған болуы мүмкін. Сонымен бірге, ФРЖ жауабы құрылымдық жағынан жұмсақтау бола бастады: басымдық инфляцияға емес, еңбек нарығының жағдайына көбірек беріледі. Бұл жұмыссыздық жағдайында шамамен 4,3%, яғни тарихи тұрғыдан ең төменгі деңгейге жақын деңгейде орын алады.

Экономикаға осындай ынталандыру қажет пе?

АҚШ-тағы жұмыссыздық деңгейі, %. Дереккөз: Bloomberg

Трамп әкімшілігі көші-қон саясатының қатаңдату саясаты жұмыс күшін ұсынуды шектейді, бұл экономиканың бәсеңдеуі жағдайында да жұмыссыздықты төмен деңгейде ұстап отыр. «K-тәрізді экономика» ФРЖ-ның екі мандаты саналатын инфляцияны бақылау және жұмыспен қамтуды қолдау арасындағы шиеленісті күшейтеді, бұл реттеуші үшін орнықты түрде жоғары инфляцияны белгілі бір дәрежеде қолайлы етеді.

Жасанды интеллектке инвестиция құю АҚШ экономикасының жылдам өсіп кетуін күшейтуі мүмкін

2026 жылы экономиканың жылдам өсіп кетуінің қолданыстағы факторларына инфляциялық қысымның жаңа көзі саналатын жасанды интеллект саласындағы инвестициялық цикл қосылады. Reuters агенттігі келтірген Dealogic компаниясының деректері бойынша, 2025 жылы Американың технологиялық компаниялары жасанды интеллектке инвестициялар үшін борышты қаржыландыру арқылы 342 млрд АҚШ долларын тартты, бұл келесі жылы да сақталуы мүмкін рекордтық көлем болып отыр.

Бұл ең ірі IT-компаниялардың бизнес үлгілеріндегі құрылымдық өзгерісті көрсетеді. Егер бұған дейін олардың көбінің теріс таза борышы болса және артық ақша ағынын орналастыруда қиындықтарға тап болса, бүгінде компаниялар жасанды интеллекттегі көшбасшылық жарысында жеңіліп қалмас үшін жоғары кредиттік рейтингтерді пайдалана отырып, тапқан табысының барлығын инвестицияға құйып, борыш жүктемесін әрі қарай арттырады.

Технологиялық сектордың ауқымын ескере отырып, нөлдік борыштан қарыз алудың орташа деңгейіне өту макроэкономикалық мәнге ие. Жасанды интеллектке инвестиция құю циклі енді ғана басталып жатыр, сондықтан да елеулі кедергілер әлі пайда болған жоқ. 2025 жылы оның әсері тарифтік күйзелістермен және технологиялық емес секторлардағы бәсеңдеуімен ішінара жұмсартылды. Алайда, 2026 жылы бұл шектеулер жойылуы мүмкін.

Жасанды интеллектке ауқымды салым іскерлік белсенділік пен бағаның өсуін ынталандыру, сондай-ақ жеткізу тізбегінде, энергетикалық инфрақұрылымда және онымен байланысты салаларда тапшылық тудыру арқылы бүкіл экономикаға тарала бастайды. Ірі технологиялық компаниялар қажетті ресурстар үшін кез келген бағаны төлеуге қабілетті, бұл инфляциялық қысымды күшейтеді.

Егер 2026 жылы NVIDIA компаниясымен бәсекелестіктің күшеюі аясында нарық күткеннен де ықтимал жасанды интеллект компанияларының акцияларында дүрбелең кезінде олардың құнының нақты құнынан өсуін түзету басталса да, қор нарығының төмендеуінен болатын дефляциялық әсер жасанды интеллектке нақты инвестициялардың қысқа мерзімді инфляциялық әсерін жоққа шығаруы екіталай. Ұзақ мерзімді перспективада дүрбелең кезінде акциялар құнының нақты құнынан өсуінің ықтимал құлдырауы дефляциялық фактор болады, алайда алдағы жылдары жасанды интеллектке инвестициялармен байланысты тауарлар мен көрсетілетін қызметтердің тапшылығы инфляциялық сипатқа қабілетті жағдай болады.

Жаһандық ауқымда қарыз алудың өсуі жоғары дәрежелі басқа қарыз алушылардан да байқалады. Германия бұрынғы қатаң бюджеттік шектеулерден бас тартты және қорғанысқа жұмсалатын шығысты қаржыландыру үшін қарыз алуды көбейтуді жоспарлап отыр. Қытай өз кезегінде экономиканы қолдау үшін ауқымды фискалдық ынталандыруға баруы мүмкін.

Шикізат нарығында бағалар орнықты өсуде

2026 жылдың тағы бір негізгі инфляциялық көрінісі - шикізат нарығында бағалар орнықты өсуде. 2024-2025 жылдары алтын бағасы күрт өсіп, басқа да металдардың бағасы көтеріле бастады: күміс жылдар бойы сақталып келген деңгейінен қымбаттады, ал мыс 2009 жылдан бері ең жақсы нәтиже көрсетіп отыр, бұл рефляция фазасының басталуының классикалық белгісі болып саналады.

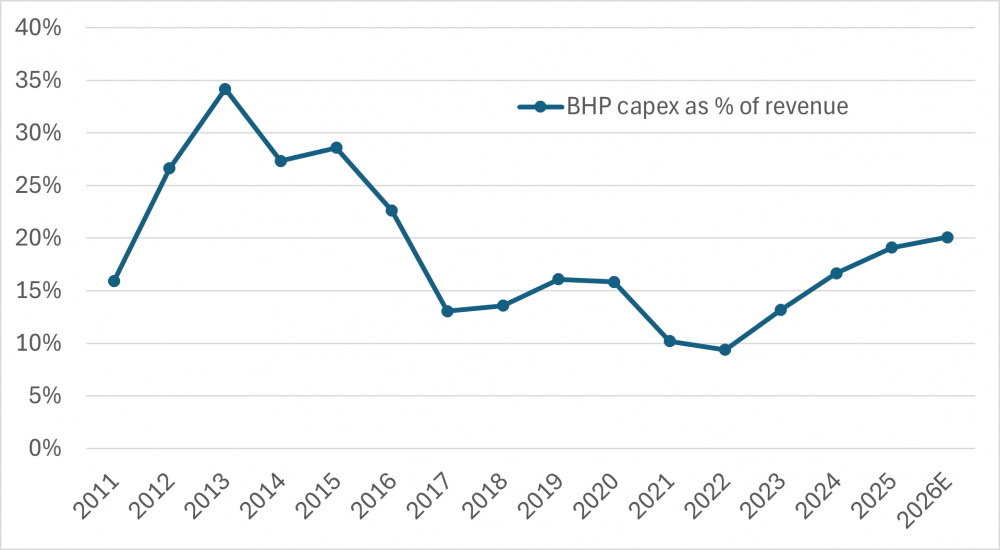

Маңыздысы, аталған металдардың бағалары ұсынысты ұлғайтудың шектеулі мүмкіндіктері аясында өседі. Шикізат өндірісіне инвестициялау он жылдан астам уақыт бойы жеткіліксіз болды. 2015-2016 жылдары шикізат нарықтары құлдырағаннан кейін әлемдегі ең ірі BHP тау-кен компаниясы күрделі шығынды күрт қысқартып, содан бері оларды төмен деңгейде ұстап отыр. Жаһандық ауқымда жағдай одан да қатты болып отыр: өндірушілердің көбінде BHP сияқты күшті тепе-теңдік пен әртараптандыру жоқ.

Өндіруші сала asset-light бола ала ма?

BHP компаниясының капиталдық шығындары, табыстан % үлесі. Дереккөз: Bloomberg

Жақын уақытта шикізат тауарларының (бағалы металдарды қоспағанда) және шикізат компанияларының акциялары өскеніне қарамастан, олардың көбі жете бағаланбаған, танымал емес және инвесторлардың портфелінде әлсіз ұсынылған. Шикізат өндірушілерінің қағаздары 2026 жылы тартымды болып қалады және ұзақ уақыт бойы орнын сақтауы мүмкін.

Бағалар металл нарығынан тыс өсуі мүмкін. Олар көтеріліп, ал экономика «жанданса», мұнайға деген сұраныс өсіп, оны табысты етіп, «нарық жұлдызына» айналдыруы мүмкін. Қазіргі сәт біздің заманымыздың ең танымал емес активтерінің бірін таңдау үшін қолайлы болып көрінеді.

2026 жылғы I тоқсанда мұнай ұсынысының күтілетін артықтығы нарыққа жақсы белгілі және бағамен көрсетілген болуы мүмкін. Алайда, мұнай секторына толық инвестицияламау мәселесі металл өндіруге қарағанда одан да күшті көрінеді. Тақтатасты өндіру ең биік деңгейге жеткен сияқты және тіпті жоғары бағамен айтарлықтай өсуі екіталай. Іс жүзінде нөлдік әлемдік резервтік қуаттылықта жеткізілімдегі кез келген елеулі сәтсіздік сұраныстың жойылуымен ғана өтелуі мүмкін, бұл бір баррель үшін 100 АҚШ долларынан жоғары бағаны талап етеді.

Айта кету керек, нарыққа қатысушылардың көбі мұнайға сенімсіздікпен қарап отыр, дегенмен 2025 жылы мұнай компанияларының акциялары өнімнің өзінен озып кетті, бұл қор нарығының ұзақ мерзімді оң үміттерін білдіреді.

Құрылымдық өзгерістер жағдайында кірістілік пен шикізаттың өсуі

2021-2022 жылдардағы мемлекеттік облигациялардың кірістілігі мен шикізат бағасының өсуі бұл кезең пандемиядан кейінгі қалпына келтірудің бір реттік әсері емес, бұл көпжылдық құрылымдық трендтің бастауы болғанын көрсетеді. Дамыған экономикадағы созылмалы жоғары бюджет тапшылығы «жаңа нормаға» айналып, жақын болашақта сақталуы мүмкін, бұл кірістілік пен шикізаттың өте төмен бағасының төмендеуінің бұрынғы көпжылдық трендінің өзгеруін қамтамасыз етеді.

Бюджет тапшылығы жоқ және валютасы өзгермелі бірнеше дамыған елдің бірі саналатын Швейцарияда пайыздық мөлшерлемелер нөлге жақын деңгейге оралды. Сонымен бірге, нарықтар ең ірі мемлекеттік борышы бар Жапонияны ұзақ мерзімді облигациялар сегменті үшін тәуекел көзі ретінде қабылдауда.

АҚШ экономикасының жылдам өсу тәуекелі мен шикізат нарығында бағалардың өсуі аясында қазіргі сәт жоғары кірістілікке, әлі де салыстырмалы түрде арзан шикізатқа (бағалы металдарды қоспағанда) және шикізат компанияларының акцияларына қолайлы болуы мүмкін. Бұл активтер АҚШ экономикасы үшін барған сайын ықтимал болып көрінетін жағдай саналатын (2026 жылы күтілетін жылдам өсіп кетуден кейін 2027 жылы болуы мүмкін) бағалар өсіп, ал экономиканың тоқырауына қарсы тиімді хедж ретінде әрекет етеді.

Пандемиядан кейінгі әлемде шикізат және шикізат секторының компаниялары инфляциядан да, сондай-ақ бағалар өсіп, экономикада тоқырау болатын тәуекелден де қорғай отырып, классикалық «акциялар-облигациялар» портфелдері үшін әртараптандыруды қамтамасыз етеді. Егер ірі институционалдық инвесторлар олардың әртараптандыру құндылығын түсінсе, онда бұл активтер айтарлықтай жоғары бағалануы мүмкін. Салыстыру үшін, Exxon Mobil және BHP компанияларының акцияларының барлық құны жетекші технологиялық компаниялардың көп триллиондық бағалауы аясында 800 млрд АҚШ долларынан аз көрінеді.

2026 жылдың басында АҚШ-тағы инфляция Үкіметтің таяудағы шатдауынан болған техникалық әсерге байланысты төмен деңгейде қалуы мүмкін екенін ескерген жөн. Bloomberg Intelligence талдамалық бөлімшесінің бағалауы бойынша, бұл бұрмалану сәуір айына қарай жойылады. Алайда, нарықтар қысқа мерзімді статистикалық әсерді елемейді.